Teoricamente non esiste un numero massimo di finanziamenti che una persona può attivare nello stesso periodo. La normativa italiana non stabilisce un limite preciso al numero di prestiti ottenibili. Tuttavia, nella pratica, la possibilità di ottenere più finanziamenti dipende quasi esclusivamente da un fattore: la capacità di rimborso del richiedente.

Questo significa che puoi avere più prestiti contemporaneamente, ma solo se il tuo reddito lo permette davvero.

In altre parole, ciò che conta non è quanti prestiti si richiedono, ma se si è in grado di sostenere tutte le rate senza rischiare squilibri finanziari.

Cosa succede se si hanno più finanziamenti attivi

Avere più prestiti contemporaneamente non è vietato, ma può diventare problematico quando l’indebitamento complessivo supera la propria capacità economica. In questi casi si può entrare in una condizione di sovraindebitamento, cioè una situazione in cui le rate mensili diventano difficili da sostenere rispetto al reddito disponibile.

È una dinamica più comune di quanto si pensi: spesso la difficoltà non arriva da un singolo prestito, ma dall’accumulo progressivo di più finanziamenti nel tempo.

👉 Se la gestione inizia a diventare complessa, è importante non ignorare i segnali iniziali e valutare la situazione prima che peggiori.

Cosa valutano davvero banche e finanziarie

Quando si richiede un finanziamento, gli istituti di credito analizzano diversi elementi per valutare il rischio complessivo del richiedente.

Tra i principali rientrano:

- merito creditizio (ritardi nei pagamenti e segnalazioni nei sistemi come CRIF)

- reddito e capacità di rimborso rispetto agli impegni già in corso

- rapporto tra rata e reddito, in genere considerato sostenibile entro il 30–40% del reddito netto mensile

- stabilità lavorativa e continuità del reddito

- esposizione debitoria già attiva

- eventuali garanzie o garanti che possono migliorare il profilo del richiedente

Anche un solo nuovo finanziamento può modificare in modo significativo la valutazione di una richiesta successiva, perché cambia immediatamente il livello di rischio percepito. Per questo motivo è sempre utile valutare in anticipo la propria situazione complessiva prima di presentare nuove richieste.

Dopo quanto tempo si può richiedere un nuovo finanziamento

Non esiste una regola ufficiale che impone un tempo minimo tra un prestito e l’altro. Ogni banca o finanziaria valuta la situazione in modo autonomo, basandosi soprattutto sulla sostenibilità del reddito e sull’andamento dei pagamenti già in corso.

Una nuova richiesta immediata dopo un finanziamento appena ottenuto può risultare più difficile da approvare, non per una questione di tempo, ma perché aumenta il livello di rischio complessivo del cliente.

In generale, ciò che fa davvero la differenza non è quando si richiede un nuovo prestito, ma come è stato gestito il precedente.

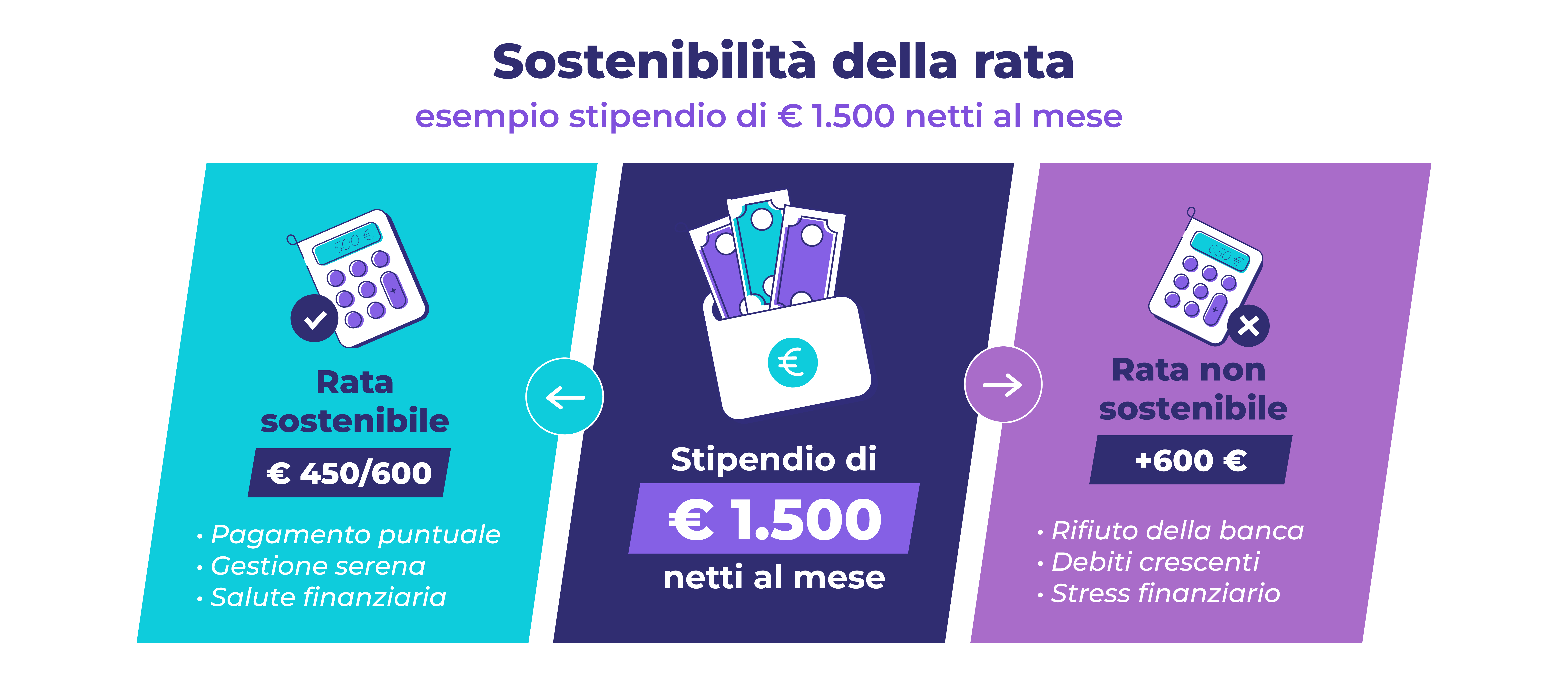

Quanti finanziamenti si possono sostenere con una busta paga

La capacità di sostenere più prestiti dipende direttamente dal reddito e dal rapporto tra entrate e uscite mensili.

In linea generale, gli istituti di credito considerano prudente che la somma delle rate non superi circa il 30–40% dello stipendio netto mensile. Questo parametro, non è un limite legale, ma una soglia di sostenibilità utilizzata nella valutazione del rischio.

Ad esempio:

Se non si ha chiaro il proprio margine di sostenibilità, è utile fermarsi un momento e fare una valutazione realistica prima di assumere nuovi impegni finanziari.

Perché è importante fare attenzione al rischio di sovraindebitamento

Il sovraindebitamento raramente nasce da una singola scelta: è spesso il risultato di decisioni successive non pianificate. Per questo è fondamentale valutare non solo la rata di un nuovo prestito, ma l’impatto complessivo su tutte le spese mensili. Fattori come altri debiti in corso, la stabilità del reddito, le spese essenziali e il costo totale del credito aiutano a capire se la situazione è sostenibile.

Le difficoltà possono emergere in modo graduale, soprattutto quando si gestiscono più finanziamenti senza una visione d’insieme. Per questo è importante intervenire presto: esistono strumenti che permettono di riorganizzare il debito e renderlo più gestibile, anche attraverso percorsi personalizzati, seguiti in base alla situazione e alle esigenze di ciascuno.

In questo contesto, Bravo rappresenta un punto di riferimento per chi si trova in difficoltà: grazie a un supporto specializzato aiuta a valutare la propria situazione debitoria e a individuare le possibili soluzioni più adatte al caso specifico.

👇Compila il form qui sotto per richiedere una prima valutazione con Bravo: un primo confronto può aiutarti a fare chiarezza sulla tua situazione, senza impegno.