Sapere come si calcolano gli interessi di un prestito è un’informazione essenziale, in quanto consente di comprendere a pieno quanto dovremo pagare in più rispetto al capitale preso in prestito.

Ogni prestito ha dei costi, che determinano un aumento dell’importo complessivo da restituire con le rate. A volte può capitare di trovarsi in ritardo con una o più rate perché gli interessi non sono stati considerati nella pianificazione.

Potrebbe interessarti anche: Come si calcolano gli interessi moratori?

Perché è importante calcolare gli interessi di un prestito?

Sapere come si calcolano gli interessi è essenziale per gestire correttamente le proprie finanze e prevenire sorprese economiche. Una comprensione chiara degli interessi consente di stimare con precisione l’importo totale da restituire e di pianificare ogni rata in modo accurato.

Questo approccio riduce il rischio di trovarsi senza fondi sufficienti per pagare una o più rate consecutive, situazione che potrebbe comportare:

- Penali aggiuntive

- Segnalazione alla CRIF

Una registrazione negativa in CRIF può influire sul merito creditizio e rendere più difficile ottenere nuovi prestiti o finanziamenti futuri.

Comprendere il funzionamento degli interessi aumenta la consapevolezza sulla sostenibilità reale del prestito, contribuendo a ridurre il rischio di sovraindebitamento. Tuttavia, questa conoscenza non garantisce l’assenza di imprevisti finanziari.

Infine, una maggiore consapevolezza permette di:

- Confrontare diverse offerte

- Individuare soluzioni più convenienti

- Gestire lo stress finanziario

Pur tenendo conto che i risultati dipendono dalle condizioni di mercato e dalle politiche dell’istituto di credito.

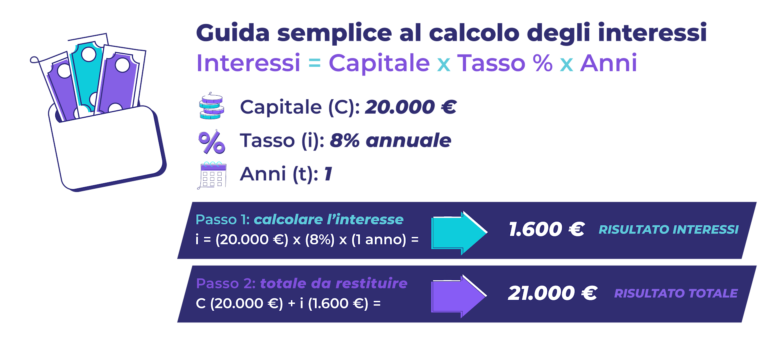

Qual è la formula per calcolare gli interessi di un prestito?

Per calcolare gli interessi semplici (che non tengono conto degli interessi composti), si usa la formula:

Quali sono i costi di un prestito?

Oltre agli interessi, un prestito può includere diverse spese aggiuntive che incidono sul totale da restituire. Tra le principali:

- Interessi: rappresentano il costo principale e dipendono da capitale, durata e tasso d’interesse

- Spese di istruttoria: costi amministrativi richiesti dalla banca per analizzare la richiesta e avviare il prestito

- Commissioni: possono includere spese per gestione pratica o incasso delle rate

- Assicurazione: alcuni istituti propongono polizze sul credito (vita, lavoro, malattia) per proteggere dal rischio di insolvenza, aumentando però il costo complessivo

- Penali di estinzione anticipata: costi aggiuntivi se si decide di restituire il prestito in anticipo, applicati a partire da un importo minimo

- Imposte e tasse: come l’imposta sostitutiva applicata su alcuni finanziamenti

Tutte queste voci vengono riassunte nel TAEG (Tasso Annuo Effettivo Globale), che indica il costo totale del finanziamento. Il TAEG permette un confronto rapido tra diverse offerte, ma il valore effettivo dipende dall’istituto e dal tipo di prestito.

Riconquista la tua libertà finanziaria con Bravo

Stai cercando di gestire al meglio i tuoi debiti?

Bravo è la realtà che potrebbe aiutarti a trovare la libertà finanziaria! Scopri soluzioni su misura per le tue esigenze economiche e riprendi il controllo della tua vita finanziaria.

Non perdere tempo: scopri subito come Bravo può aiutarti compilando il modulo qui sotto!