Quando si ha bisogno di liquidità, i due strumenti finanziari più diffusi per i privati sono la Cessione del Quinto e il Prestito Personale. Ma qual è la vera differenza tra la Cessione del Quinto e il Prestito Personale? A primo impatto entrambi hanno lo scopo di ottenere denaro, ma è importante conoscere gli elementi sostanziali che li differiscono. Comprendere questa distinzione è cruciale per scegliere l’opzione più adatta alle proprie esigenze economiche e professionali.

Quando e perché scegliere la Cessione del Quinto rispetto al Prestito Personale?

Regolata dal D.P.R del 5 gennaio 1950, la Cessione del Quinto è una tipologia di prestito personale riservata unicamente a lavoratori dipendenti e pensionati ad esclusione quindi delle persone non occupate ed i titolari di P.IVA.

Viene così definita perché la trattenuta obbligatoria è effettuata direttamente sul cedolino della busta paga o della pensione non può superare il 20% (cioè un quinto) dell’importo netto percepito.

Informazioni importanti per chi desidera richiedere la Cessione del quinto:

- Durata: dai 2 ai 10 anni

- Per i pensionati il limite di età è di 85 anni.

- Trattenuta automatica direttamente sul cedolino da parte del datore di lavoro o da parte dell’ente previdenziale

- La legge prevede obbligatoriamente una copertura assicurativa in caso di perdita del lavoro o morte.

Quali sono i vantaggi della Cessione rispetto al Prestito Personale?

- È concessa anche a chi ha ricevuto segnalazioni per difficoltà di pagamento.

- Il tasso di interesse è fisso e solitamente inferiore a quello dei classici prestiti personali

- Non vi è la necessità di garanti o di ipoteche.

- Nel caso dei lavoratori dipendenti una garanzia non richiesta obbligatoriamente può essere il TFR che viene vincolato fino al momento dell’estinzione del prestito.

Esistono degli svantaggi se si sceglie la Cessione?

- Il rinnovo non può essere effettuato prima che siano trascorsi i 4/10 della durata prevista dal contratto. Ad esempio se la durata totale è di 10 anni devono essere trascorsi almeno 4 anni prima di richiedere nuova liquidità o rinegoziare.

- Non sempre viene concesso ai lavoratori con contratto a tempo indeterminato.

- Requisiti per i lavoratori: se dipendenti privati devono avere un’anzianità di almeno 6 mesi, se dipendenti pubblici l’anzianità richiesta è di almeno 3 mesi. Si tratta di un impegno finanziario di lunga durata.

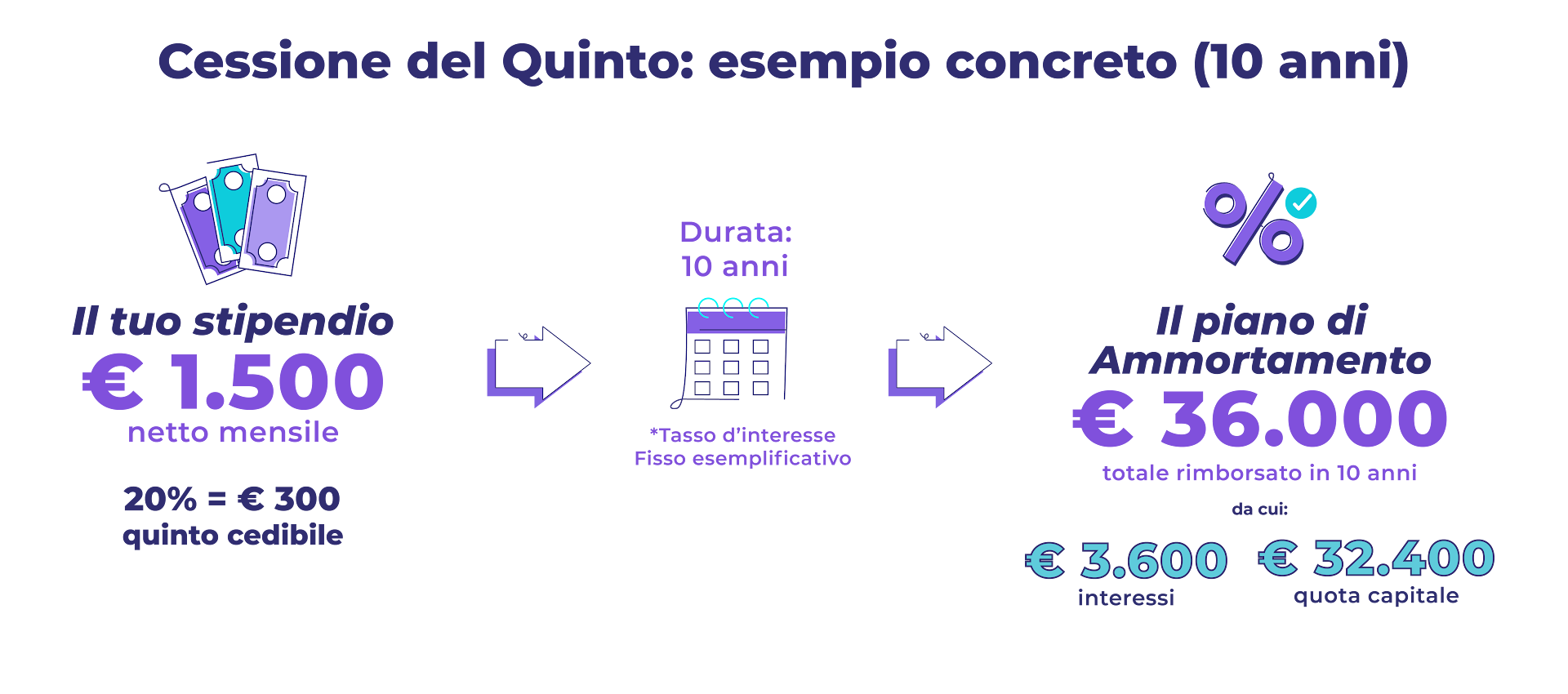

Esempio di Cessione del quinto in 10 anni con stipendio netto di 1.500 €

Quando e perché scegliere il Prestito Personale rispetto alla Cessione?

Il Prestito Personale è l’erogazione del credito più diffusa. Viene concesso da banche o istituti finanziari e non è finalizzato: ovvero vincolato all’acquisto di un bene o servizio specifico. Puoi richiederlo se rientri tra queste categorie:

- Dipendenti (a tempo indeterminato e determinato).

- Pensionati.

- Lavoratori autonomi e liberi professionisti.

Quali sono le modalità di rimborso del Prestito Personale?

- Addebito diretto su conto corrente (RID/SEPA): Il metodo più comune e preferito dagli istituti per la sua automaticità.

- Bollettini Postali o MAV/RAV: Utilizzati in alternativa o per finanziamenti di importo minore. Richiedono l’azione diretta e puntuale del debitore per effettuare il pagamento ogni mese.

- Bonifico bancario periodico: Un metodo che richiede l’impegno attivo del debitore per effettuare il trasferimento mensile all’istituto.

La sua approvazione si basa principalmente sulla solvibilità e sull’affidabilità creditizia del richiedente. Due aspetti importanti che in questo caso l’istituto valuta sono:

- Il reddito dimostrabile.

- Lo storico creditizio rispetto dei pagamenti passati.

Se l’affidabilità non è considerata sufficiente, può essere richiesta la figura di un garante o co-obbligato.

Mancato pagamento del Prestito Personale: quali sono gli effetti?

Se il richiedente è stato segnalato come “cattivo pagatore” per ritardi o insoluti, l’ottenimento di un Prestito Personale è estremamente difficile. Coprire vecchi prestiti con prestiti nuovi è sicuramente la soluzione più facile, ma non è mai quella più conveniente perché può rendere l’intera situazione finanziaria più costosa e complessa nel tempo. Bravo è qui per aiutarti a trovare una via d’uscita in un percorso di convenienza e libertà finanziaria a lungo termine.

È sempre utile ricorrere ai prestiti garantiti come la Cessione per chiudere altri prestiti personali?

Molti scelgono la Cessione del Quinto per la sua semplicità di erogazione e la certezza dei pagamenti automatici.

È spesso considerata una soluzione rapida, soprattutto da chi ha avuto difficoltà in passato con i pagamenti. È importante, però, ricordare che non sempre rappresenta la soluzione migliore per gestire pendenze accumulate nel tempo. Se ti ritrovi con uno o più prestiti personali che ti stanno mettendo in difficoltà, o addirittura, hai già delle trattenute in busta paga e fatichi a gestire ulteriori finanziamenti, forse è il momento di fermarsi.

Con Bravo puoi richiedere una consulenza facile e senza impegno per analizzare la tua situazione e capire se possiamo accompagnarti verso la libertà finanziaria.